电改、缺电、新型电力系统、新能源消纳等多要素催化工商业储能需求增高,配储经济性能大幅度的提高,行业将迎来爆发期。中国工业用电约占到全社会用电量的66%,一方面在工业用电量正逐年平稳增长,多地工商业用户因用电负荷高峰期被迫限电,而风光等新能源却因间歇性、随机性、波动性的特点无法直接为用户供电,需要大量工商业储能进行灵活性调节,同时,国家提出“以新能源为主体的新型电力系统”的顶层设计,催化了国内能源新业态发展,工商业储能的需求正在呈指数式增长。另一方面,随着碳化硅、碳酸锂等原材料价格的下跌,市场对储能行业的增长有了更多的期待,储能应用场景在不断涌现,分时电价政策也将进一步拉大峰谷价差,扩大工商业储能峰谷套利空间,工商业配储的经济性正在凸显,有着数万亿市场的工商业储能将迎来爆发期。

那么到底什么是工商业储能?目前市场现状如何?有哪一些原因驱动了工商业储能的发展?产业链上都有哪些环节及相关公司?收益模式如何?

工商业储能系统产业链完善,与大储、户储同源。上游是各类设备,中游是系统集成商和开发运营商,下游是用户。其中中游集成商与运营商直接与下游工商业用户对接,需要对BMS/EMS系统及储能应用场景有着高理解,且BMS/EMS系统基本为自研,以完成对上游设备的高效整合。

当前,工商业储能运营模式主要为合同能源管理。大型工商业用户要的储能系统容量通常较大,设备成本比较高,且需要专门的施工、安装、运维团队,中间费用较高,而对于长尾小工业用户,通常安装一体机电柜,但自购储能系统需要较大资本开支,而合同能源管理模式下,业主无需投资,只需与投资方(能源服务方)按比例分享储能收益,这一比例通常为10%:90%、15%:85%等,随着工商业储能的竞争越加激烈,有些优质项目甚至到了7:3。

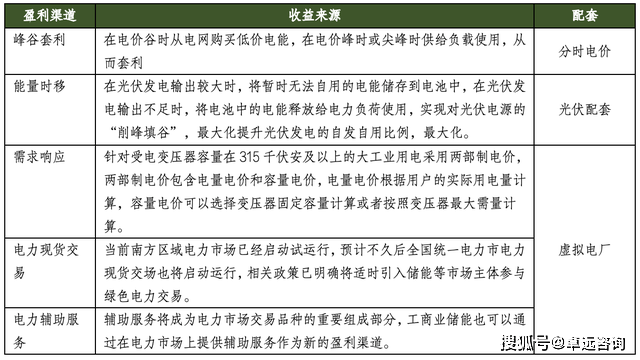

峰谷价差套利、能量时移、政策补贴激励是目前工商业储能的主要收益来源,未来可能拓展其他收益方式,如需求响应、需求侧响应奖励、电力现货交易、绿证和电力辅助服务等,拓展的核心在于电力现货市场、虚拟电厂的建设。

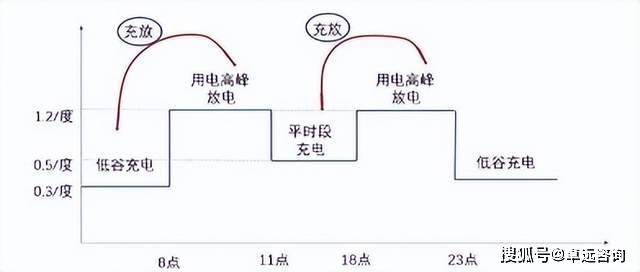

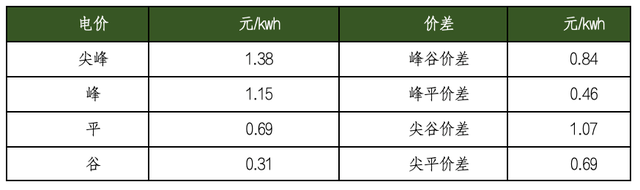

峰谷价差套利。谷时电价较低,储能充电;峰时电价较高,储能放电,峰谷价差越大,收益越好。在当前分时电价机制下,多省市能够完全满足工商业储能每天两充两放,经济性较强。据安信证券计算:2023年6月,大多数省份储能收益率在1%—8%之间,14省份收益率超5%,其中收益率前五的省份为广东(+11.01%),海南(+10.12%),湖南(+8.62%),吉林(+8.16%),浙江(+8.03%)。

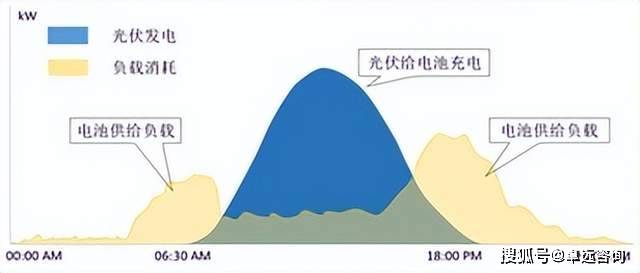

能量时移。根据是否为光伏配套,工商业储能类型可分为光伏配套工商业和非光伏配套工商业。对于适合配套光伏的商业和大工业用户来说,叠加工商业储能项目能轻松实现光伏发电与负载消耗存在时间上的错配,当光伏发电超出负载消耗时,工商业用户以低价出售余电给电网公司;当光伏发电小于负载消耗时,工商业用户要以高价代理购电。安装储能系统后,对光伏发电实现削峰填谷在光伏发电量大时储存无法消耗的电量,在光伏发电量不足时释放储能系统中的电量供给负载,减少高价购电成本。目前,已有江苏、浙江、山东、河北、河南五地对分布式光伏提出配储要求,其中山东枣庄要求配储比例最高达30%,江苏、浙江同步出台分布式光伏配储补贴,或推动配套工商业储能规模化发展,依照国家能源局数据,随存量改造与新增工商业光伏增长的工商业储能需求在2023—2025年有望达5.1(+199%)、10.4、18.7GWh。

未来,虚拟电厂或成重要盈利渠道,带来需求响应、现货交易、辅助服务、绿证等收入。虚拟电厂的建设一方面带来了其他收益的可能性,如参与电力现货市场、提供辅助服务等,进而增加投资收益;另一方面,虚拟电厂的建设基础是电力市场化改革,而电力市场化后会放大光伏出力波动性的劣势,最终体现在光伏大幅出力的中午电价较低的情况(如山东的午时电价)、弃光率提升等。而工商业储能对此受益,受益模式或从峰谷价差套利变为峰-零电价套利,甚至峰-负电价套利,减少了储能充电成本,进而增加收益率。另外,工商业储能通过虚拟电厂参与电力市场交易,电力辅助服务,需求侧响应从而增厚利润。预计在虚拟电厂建设顺利的情况下,工商业储能2025、2030累计装机有望达37GWh、189GWh。

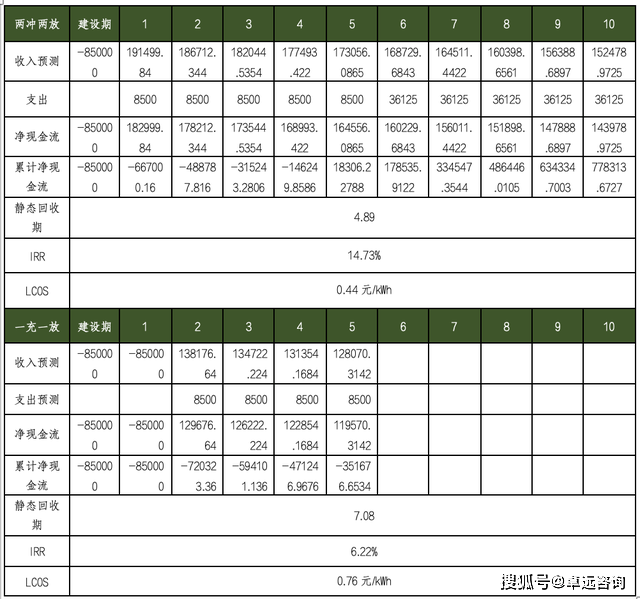

前文提到,工商业储能的收益模式主要为峰谷价差套利,两充两放叠加尖谷下经济性更为突出,因此本文以典型设置尖峰价,满足两充两放的江苏省为例进行经济测算,本项目为非光伏配套储能,收益来源为仅为峰谷价差套利(不考虑融资)。

l 一充一放与两充两放下年衰减系数分别为1.3%、2.5%(对应10年换一次电池)

l 运行模式:两充两放为峰谷循环、峰平循环。即若配有2h储能系统,则可于第一个谷时进行充电,并于第一个尖峰/高峰段放电两小时,于第二个平峰时进行充电,于尖峰/高峰段放电,利用储能每天实现两次充放电循环。

l 每年峰谷价差套利收入=考虑衰减后的每日储能系统可用容量×每日充放次数×工作天数×(峰谷价差/峰平价差/尖谷差价/尖平差价)

l LCOS(储能度电成本)=总投资所需成本/总处理电量;其中,总投资所需成本=初始投资+运维费用-残值,总处理电量=日单次处理电量*2*300

l项目盈利性较好。在本案例中,仅计算峰谷差价套利的情况下,无论是一充一放还是两充两放,峰谷价差均超过了LCOS。同时,两充两放下IRR水平可达到14.73%,静态回收期4.89年,盈利空间较大。

l投资所需成本有望继续下降。当前,单位平均投资所需成本在1.5-2元之间,储能系统成本主要由五部分构成:电池模块、BMS系统、集装箱(含PCS等)、土建及安装费用、其他设计调试费。其中,电池占约占50%~65%,储能变流器PCS约占系统成本20%;消防和温控系统主要负责控制和保护电池温度状态的均衡,占比约7%;电池管理系统BMS约占成本的4%,电池为储能系统第一大成本。当前,碳酸锂价格腰斩,成本端重压释放。2022年以来,碳酸锂价格骤跌,磷酸铁锂电池的正极材料价格随之下跌,今年碳酸锂价格已跌至30.70万元/吨,距去年最高点已回落超过45%;磷酸铁锂正极材料已跌至9.7万元/吨,回落幅度同样超过45%。作为储能系统的最主要成本,电池价格腰斩有效释放成本端压力,增厚行业盈利,未来5年储能系统成本有望降低30%,未来10年储能成本有望降低至1.0-1.2元/Wh。

l工商业储能对峰谷价差敏感性较高。从敏感性分析得到,当峰谷价差固定在0.84元/KWh时,江苏该工商业分布式储能项目的储能投资成本降至1.60元/Wh,项目全投资IRR有望提高至16.29%;当储能投资成本固定在1.70元/Wh时,江苏该工商业分布式储能项目峰谷价差拉大至0.94元/KWh,项目全投资IRR有望增加至18.92%。工商业储能对峰谷价差敏感性较高,峰谷价差提升0.1元/kWh,IRR提升了约28%,峰谷价差提升有利于项目收益。

l补贴收益拓宽收益来源。以上收益测算并未考虑到补贴收益,但目前,各地因招商需求景气而持续推出各类产业补贴(放电补贴、容量补贴、投资补贴)。其中浙江、江苏、四川、安徽、广东等地政策出台最密集,浙江省龙港市、北京市、重庆市铜梁区等地方政策支持力度较大,在某些特定的程度上降低了储能总体的投资和经营成本,拓宽了收益来源。

l配合虚拟电厂的需求响应、绿证、电力交易收入将进一步增厚利润。未来虚拟需求响应是未来增厚收益的大多数来自(用户侧调峰/虚拟电厂),以及电力现货交易、代替可中断负荷或错峰用电指标、绿证等均是工商业用户侧储能的补充收益来源。返回搜狐,查看更加多